1. POSCO홀딩스 개요 및 사업 구조

POSCO홀딩스는 글로벌 철강업계를 선도하는 기업으로, 철강 제조뿐만 아니라 2차 전지 소재, 수소 에너지, 친환경 사업 등 다양한 분야로 사업을 확장하고 있습니다. 2022년 지주회사 체제로 전환한 이후, 그룹의 핵심 사업을 효율적으로 관리하며 장기적인 성장 전략을 추진하고 있습니다.

특히, 2차 전지 배터리 소재(리튬·니켈), 친환경 철강, 수소에너지 등의 신사업이 주목받고 있으며, 이는 향후 POSCO홀딩스의 기업가치와 주가 상승을 견인할 주요 요인으로 평가됩니다.

2. 2025년 POSCO홀딩스 주가 전망

POSCO홀딩스(005490.KO)의 적정주가는 철강업황, 2차 전지 소재 성장성, 글로벌 경기 전망 등을 반영하여 계산됩니다. 전문가들은 2025년 POSCO홀딩스의 실적 추정치(매출, 영업이익, PER, PBR 등)를 기반으로 적정 주가 범위를 산출하고 있습니다.

1) 글로벌 철강 수요와 공급 전망

POSCO홀딩스의 핵심 사업인 철강 부문은 중국 경기 회복, 자동차·조선 산업 회복, 원자재 가격 변화 등에 영향을 받습니다.

- 2025년에는 중국의 부동산 경기 부양 정책이 본격적으로 효과를 나타낼 가능성이 있어 철강 수요 증가가 예상됩니다.

- 전기차 및 친환경 인프라 확대에 따라 고부가가치 철강 제품(전기강판, 고강도 강판) 수요 증가도 주목할 만한 요인입니다.

- 반면, 글로벌 경기 둔화 및 미국의 금리 정책에 따라 단기적인 변동성은 존재할 수 있습니다.

전문가들은 2025년 POSCO홀딩스의 철강 부문이 안정적인 매출 성장을 이어갈 것으로 전망하며, 원자재 가격 변동성이 있지만 고부가가치 제품을 중심으로 수익성을 유지할 가능성이 크다고 분석하고 있습니다.

2) 2차전지 소재 사업 성장

POSCO홀딩스의 2차 전지 원료(리튬, 니켈) 사업은 중장기적으로 가장 기대되는 성장 동력 중 하나입니다.

- 2024년부터 아르헨티나 염호 리튬 사업이 본격화되며, 2025년에는 연 5만 톤 규모의 리튬 생산 능력을 확보할 예정입니다.

- 글로벌 전기차 시장이 성장하면서 배터리 핵심 원료인 리튬 및 니켈 가격 상승 가능성이 높아, POSCO홀딩스의 이익률 개선에 긍정적인 영향을 미칠 것으로 예상됩니다.

특히, POSCO퓨처엠과 협력하여 양극재·음극재 내재화를 추진하고 있어 배터리 소재 분야에서 경쟁력을 강화하고 있습니다. 전문가들은 2차 전지 소재 부문이 2025년 이후 POSCO홀딩스의 기업 가치 재평가 요인이 될 것이라고 분석합니다.

3) 친환경 및 신사업 성장성

POSCO홀딩스는 철강 산업에서 탄소중립을 실현하기 위한 ‘하이렉스(HyREX)’ 수소환원제철 기술 개발을 추진 중이며, 이를 통해 ESG(환경·사회·지배구조) 경영을 강화하고 있습니다.

- 2050 탄소중립 목표를 설정하고, 친환경 수소 사업 투자 확대

- 풍력·태양광 발전을 활용한 그린수소 생산 계획

이러한 친환경 경영은 글로벌 투자자들의 긍정적인 평가를 받을 가능성이 높고, 장기적으로 기업가치 상승에 기여할 수 있습니다.

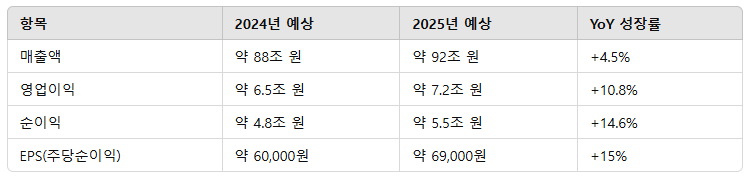

4) 2025년 실적 전망

증권사 및 전문가들의 2025년 POSCO홀딩스 실적 전망치는 다음과 같습니다. ( ※ 일부 증권사 예상치 평균값 기준)

2025년에는 철강업 부문의 안정적인 실적과 2차 전지 소재 사업의 성장성을 반영해 영업이익과 순이익이 개선될 것으로 예상됩니다.

5) 적정주가 산출 (PER, PBR 기준)

POSCO홀딩스의 적정주가는 일반적으로 **PER(주가수익비율) 및 PBR(주가순자산비율)**을 기반으로 분석됩니다.

① PER(주가수익비율) 방식

- 2025년 예상 EPS(주당순이익) = 약 69,000원

- 철강 및 2차전지 관련 기업의 평균 PER: 8~10배

- 적정주가 범위 = 69,000원 × 8 ~ 10배 = 55만 2천 원 ~ 69만 원

② PBR(주가순자산비율) 방식

- 2025년 예상 BPS(주당순자산) = 약 550,000원

- 철강·소재 기업 평균 PBR: 0.8 ~ 1.1배

- 적정주가 범위 = 550,000원 × 0.8 ~ 1.1배 = 44만 원 ~ 60만 5천 원

6) 종합 적정주가 전망

전문가들은 여러 가지 방법을 고려하여 POSCO홀딩스의 2025년 적정주가를 50만 원 ~ 65만 원 사이로 예상하고 있습니다.

- 보수적 전망: 50만 원 (철강 경기 둔화 가능성 반영)

- 중립적 전망: 55만 원 ~ 60만 원 (현재 실적과 신사업 성장 반영)

- 낙관적 전망: 65만 원 (2차전지 소재 사업 급성장 시)

현재 POSCO홀딩스 주가는 2024년 3월 기준 약 50만 원 내외에서 거래되고 있으며, 전문가들은 신사업 성과에 따라 최대 65만 원까지 상승 가능성이 있다고 평가합니다. 하지만, 단기적인 철강 업황 변동성과 원자재 가격 리스크도 고려해야 합니다.

🔹 장기 투자자라면 2차전지 소재 및 친환경 사업 성장성을 보고 매수 고려 가능

🔹 단기 투자자라면 철강 가격 흐름 및 글로벌 경기 전망 체크 필요

👉 2025년에는 "보수적으로 50만 원, 신사업 성장 반영 시 최대 65만 원" 수준에서 적정 주가를 형성할 가능성이 큽니다.

7) 투자자들이 고려해야 할 점

- 철강 업황: 글로벌 경기 침체 시 철강 가격이 하락할 위험이 있음

- 2차전지 사업 성과: 리튬·니켈 사업에서 예상만큼 성과가 나지 않으면 주가에 부정적 영향 가능

- 금리 및 환율: 미국 금리 정책과 원·달러 환율 변동이 실적 및 투자 심리에 영향을 줄 수 있음

- 배당 매력: POSCO홀딩스는 배당 성향이 높은 기업으로, 안정적인 배당 수익을 기대할 수 있음